سند افتتاحیه چیست؟ و انواع آن

بیمه اجباری تامین اجتماعی چیست؟

اردیبهشت 8, 1403

نرم افزار خزانه داری چیست؟ و کاربرد آن

اردیبهشت 8, 1403

سند افتتاحیه، اولین سندی است که در هر شرکت و سازمانی باید توسط حسابدار ثبت شود. این سند شامل مانده حسابهای دائمی سال گذشته است و برای تهیه آن، نکات مهمی باید در نظر گرفته شود که در این مقاله به بررسی آن ها میپردازیم.

تعریف سند افتتاحیه:

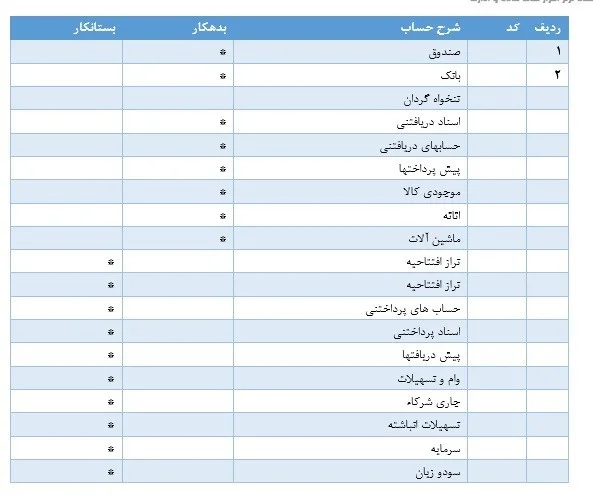

سند افتتاحیه به عنوان یکی از مهم ترین اسناد حسابداری شناخته میشود. این سند نشان دهنده مانده حساب های دائمی در سال قبل است. با این تفاوت که در زمان بسته شدن حساب های دائمی و تحریر دفاتر در سال قبل، ماهیت این حساب ها برعکس شده ولی در سند افتتاحیه باید مانده حساب های دائمی با ماهیت خود، و به همان مبلغ پایان سال گذشته، ثبت شوند. به طور کلی، ماهیت داراییها بدهکار و ماهیت بدهی ها و حقوق مالکانه بستانکار است.

اهمیت سند افتتاحیه:

سند افتتاحیه وظیفه دارد تا ترازنامه پایان سال قبل یا ترازنامه ابتدای سال را نمایش دهد. در واقع، این سند با توجه به اینکه در ترازنامه معادله حسابداری باید برقرار باشد، باید معادله اساسی حسابداری را نیز در خود تداعی کند. به این معنا که جمع دارایی های شرکت باید با جمع بدهی ها و حقوق صاحبان سهام برابر باشد و سند افتتاحیه تراز باشد.

انواع حالات ثبت سند افتتاحیه

۱. شرکتی که اولین سال فعالیت خود را آغاز میکند:

در این حالت، در اولین فعالیت شرکت به عنوان سند افتتاحیه، ممکن است تنها مانده حساب بانک و سرمایه شرکا ثبت شود.

۲. شرکتی که در سال گذشته به صورت دستی کار میکرده و در سال جدید سیستمی شده است:

در این حالت، در سند افتتاحیه باید مانده های تمام حساب های دائمی سال گذشته، مانند دارایی، بدهی، و حقوق صاحبان سهام، به عنوان مانده های ابتدای سال جدید ثبت شوند. به عبارت دیگر، تمام دارایی های فعلی شرکت بدهکار خواهند شد و حساب های پرداختنی، اسناد پرداختنی، جاری شرکا، پیش دریافت ها، سرمایه، وام، و… بستانکار خواهند شد.

۳. شرکتی که در سال گذشته و در سال جدید به صورت سیستمی کار میکند:

در این حالت، با انتخاب گزینه ای در نرم افزار مالی، مانده حساب های دائمی در سال گذشته به سال مالی جدید به صورت اتوماتیک منتقل میشوند.

نکته مهم:

جاری شرکا میتواند هم مانده بدهکار و بستانکار داشته باشد، بنابراین میتواند در قسمت داراییها و بدهیها در سند افتتاحیه آورده شود.

مراحل ثبت سند افتتاحیه:

۱. انجام ثبت های اصلاحی در سال مالی قبل:

قبل از ثبت سند افتتاحیه، لازم است که هرگونه تعدیل و اصلاحی در حسابها برای سال مالی قبل انجام شود. این شامل تصحیح داراییها، بدهیها، حقوق صاحبان سهام و دیگر موارد میشود.

۲. بستن حسابهای موقت:

بعد از انجام تعدیلات و اصلاحات، حساب های موقت مانند هزینه، درآمد، سود و زیان بسته میشوند. این کار باعث میشود که موجودی حساب های موقت در سال جدید با صفر شروع شود.

۳. صدور سند اختتامیه:

پس از بستن حساب های موقت، سند اختتامیه صادر میشود. این سند نشان دهنده مانده حساب های دائمی در پایان سال مالی قبل است.

۴. انجام سند افتتاحیه:

سند افتتاحیه به عنوان اولین سند در سال مالی جدید صادر میشود. این سند شامل مانده حساب های دائمی در ابتدای سال جدید است و نشان دهنده موقعیت مالی اولیه شرکت در آغاز سال مالی است.

با رعایت این مراحل، سند افتتاحیه به صورت صحیح و دقیق ثبت میشود و موقعیت مالی ابتدایی شرکت به درستی نمایش داده میشود.